|

跟着网络付出业务的不绝增长,央行开始逐渐增强对第三方付出公司的禁锢。日前,央行公布从 2018 年 6 月 30 日起,雷同付出宝、财付通等级三方付出公司受理的,涉及银行账户的网络付出业务,都必需通过“网联付出平台”处理惩罚。 首先,各人大概不大清楚,什么是:网联。 表明一下,“网联”的全称是“非银行付出机构网络付出清算平台”,指要为付出宝、财付通这类非银行的第三方付出机构搭建一个共有的转接清算平台,受央行禁锢。 那么问题来了,央行为什么要搞网联。我们拿付出宝当例子表明一下。

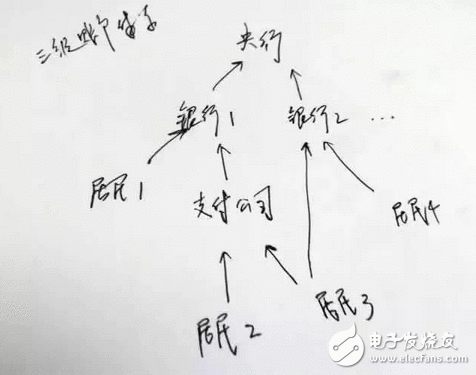

2004年,付出宝创立。付出宝不是第一家第三方付出公司,但用户可以在付出宝开立账户,内里可以存钱。 按照禁锢要求,这些钱受到高度禁锢,付出宝要把它存管到银行。 于是,用户在付出公司开立虚拟账户。用于互联网小额付出,让各人快乐地网购,带来很大便利,起初并无大的问题。大抵的布局如下:

厥后,付出宝跟许多银行成立相助干系,在各行开有账户。于是,它就具备了跨行清算的成果。 好比,我用付出宝做一次跨行转账,从中行向收款人(可以是本身)的农行汇款。那么,只要从我的中行卡转到付出宝开在中行的账户,然后付出宝再把它存在农行的钱,汇至收款人的农行账户上。以此,付出宝用两笔同行转账,“模仿”了一次跨行汇款(下图虚线部门),用不着央行的清算账户。 我们把这种“清算”模式称为“反接”,即付出公司在无数个银行开设有账户(伞形),就可以或许实现跨行清算。精确地讲,这基础就不是真正意义的清算,而是绕开了清算。央行主办和主管的多个清算体系,在这一模式下,都不再被需要。 银联率领将其称为“过顶传球”(OTT,Over The Top),刘慈欣在《三体》里则称之为“降维进攻”,总之是指一种全新的要领,不消正面临撞,就完胜了…… 可是,反接模式下,会有些新的问题。好比,这本质上是一笔汇款人从中行卡向收款人的农行卡汇款的行为,可是,只要做些技能处理惩罚,就可以使银行、央行完全看不出来这一业务本质。银行和央行所看到的,只是两笔同行转账业务,雷同于从付出宝账户提现,或向付出宝账户充值,银行和央行基础无从分辨,这是一笔跨行汇款。这大大晋升了反洗钱等禁锢的难度,也加大了央行把握资金活动性的难度。 总之,“反接”模式绕开了央行的清算系统,使银行、央行无法把握详细生意业务信息,无法把握精确的资金流向,给反洗钱、金融禁锢、钱币政策调理、金融数据阐明等央行的各项金融事情带来很大坚苦。 不只如此,这一模式也被非法分子操作,成为洗钱、套现赢利、偷取资金的温床。 固然此前央行一直在加大对第三方付出公司的禁锢,但这种反接清算模式一直屡禁不停。由于付出公司的利用场景主要会合在互联网付出、手机互联网付出等小额规模,潜在风险并不行怕。但跟着付出公司开始进军线下付出(O2O)市场,虚拟账户的利用场景大幅扩大,风险问题徐徐地不能回避了。 央妈最终祭出网联大杀器,杜绝反接模式的时刻,央妈的最终方针,是把清算系统紧紧把握在本身手中,以便推行她的各项金融职责。 这就意味着付出宝、微信等都将被“收编”,统一打点。事实上早在 2015 年底,中国人民银行拟定了《非银行付出机构网络付出业务打点步伐》。各大付出巨头暗示会共同业务迁移事情,只是没想到这一天来的比预想中快得多。业内人士阐明称央行的终极目标是将整个付出体系纳入禁锢下。

股东方的明晰和组织架构的正式落地让网联成为线上清算中心的设想真正成为了一个定局。 |